El Gobierno de Córdoba decidió empezar el año político mostrando los cedulones del Impuesto Inmobiliario 2026 como una carta fuerte de alivio fiscal. Con anuncios de reducciones de hasta el 25%, topes de actualización por debajo de la inflación y beneficios para contribuyentes cumplidores, la administración de Martín Llaryora buscó instalar un mensaje claro: la presión impositiva provincial comienza a ceder y el bolsillo de las familias entra en la agenda prioritaria.

El contexto acompaña el relato. Con una inflación en desaceleración y proyecciones oficiales y privadas que ubican el índice de precios del próximo año en torno al 23%, el Gobierno provincial difundió una gacetilla en la que aseguró haber aplicado “actualizaciones por debajo de la inflación” y descuentos significativos para propietarios de vivienda única. La medida fue presentada como parte del Plan de Reducción de Impuestos 2026 y como una señal de previsibilidad en un escenario macroeconómico aún incierto.

Sin embargo, cuando se desmenuzan los números y se los cruza con la estructura tributaria de Córdoba, el anuncio abre un debate más profundo. Un informe del Instituto Argentino de Análisis Fiscal (IARAF) confirma que la baja del Impuesto Inmobiliario será real en términos económicos, pero advierte que el alivio no será homogéneo, que implicará una caída de la recaudación y que, desde una mirada estructural, refuerza un esquema tributario más regresivo.

La mirada oficial: alivio fiscal y previsibilidad

Desde el Centro Cívico, la presentación de los cedulones fue cuidadosamente encuadrada. Según la información oficial, el beneficio alcanza especialmente a propietarios de vivienda única con valuaciones fiscales de hasta $124 millones, quienes acceden a un descuento automático del 25%. A esto se suman rebajas adicionales para contribuyentes cumplidores, pagos anuales y uso de medios digitales.

Además, el Ejecutivo fijó topes máximos de actualización del 28,3% para el Inmobiliario Urbano y del 29,7% para el Rural, porcentajes que quedarían por debajo de la inflación proyectada. El mensaje político es consistente: Córdoba busca diferenciarse con reglas claras, incentivos al cumplimiento y aumentos nominales acotados, sin poner en riesgo —según asegura el Gobierno— el equilibrio fiscal ni la inversión pública.

Inflación y números reales: lo que muestran los datos

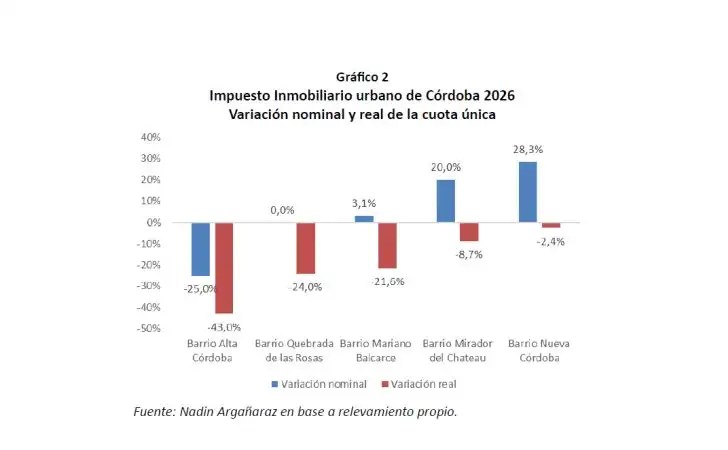

El eje central del debate aparece cuando los anuncios se ajustan por inflación. Para evaluar el impacto real, el IARAF tomó los cedulones ya emitidos y comparó el pago anual de 2026 con el de 2025 bajo un criterio homogéneo: inmuebles sin cambios catastrales y pago en cuota única. De ese modo, evitó supuestos inflacionarios mensuales y se concentró en la variación interanual.

Bajo un escenario en el que la inflación entre enero de 2025 y enero de 2026 alcanzaría el 31,5%, el informe analizó cinco casos representativos. El resultado es claro: en todos los casos hay una baja real del impuesto, aunque con magnitudes muy dispares. Quienes acceden a la reducción nominal del 25% terminan pagando un 43% menos en términos reales. Aquellos cuyo impuesto se mantiene sin cambios nominales registran una baja real del 24%.

Incluso los contribuyentes que enfrentan subas nominales —del 3,1% o del 20%— pagan menos en términos reales, con reducciones del 22% y del 8,7%, respectivamente. Y aun en el extremo del aumento nominal máximo del 28,3%, el impuesto cae 2,4% en términos reales. Desde el punto de vista aritmético, el Gobierno puede sostener que la presión del Inmobiliario disminuye.

Pero el análisis no se agota en la planilla.

Alivio desigual y recaudación en baja

Una de las principales advertencias del IARAF es que el beneficio no será parejo. La magnitud de la baja depende del tipo de inmueble, su valuación fiscal y la zona en la que se ubica. En los hechos, convivirán contribuyentes con reducciones reales muy significativas con otros para los cuales el alivio será apenas marginal.

A esto se suma un dato clave: el instituto anticipa una caída real de la recaudación del Impuesto Inmobiliario durante 2026. Esa menor recaudación deberá ser compensada de algún modo si la Provincia pretende sostener su resultado fiscal. Las alternativas son conocidas: aumentar otros tributos, recortar gastos o combinar ambas opciones. Allí es donde el debate coyuntural se conecta con una discusión más estructural sobre la matriz impositiva cordobesa.

El trasfondo: menos patrimoniales, más regresividad

Desde la óptica de la política tributaria, el IARAF plantea una crítica de fondo. La reducción del Inmobiliario implica una menor participación de los impuestos patrimoniales y, en consecuencia, un mayor peso relativo de tributos como Ingresos Brutos y Sellos, que gravan la actividad económica y las transacciones.

El desplazamiento no es neutro. Los impuestos patrimoniales gravan la riqueza acumulada y suelen ser considerados más progresivos. En cambio, tributos como Ingresos Brutos impactan directamente sobre la producción, el comercio y el consumo, y suelen trasladarse a precios, afectando con mayor intensidad a los sectores de menores ingresos.

En términos técnicos, el esquema resultante es más regresivo: se aliviana la carga sobre el patrimonio, pero se mantiene —o se refuerza— la presión sobre la actividad económica. Para el IARAF, el camino deseable es el inverso: avanzar hacia una mayor gravabilidad del patrimonio y reducir la carga sobre la producción y el trabajo.

Un debate abierto

La discusión no es menor. En un contexto en el que Córdoba busca sostener su nivel de inversión pública y exhibir equilibrio fiscal como activo político, la decisión de reducir impuestos patrimoniales plantea interrogantes sobre la sostenibilidad de largo plazo y sobre la equidad del sistema tributario.

El Gobierno pone el acento en el alivio inmediato al contribuyente y en la señal política de baja de impuestos. El IARAF, en cambio, invita a mirar más allá del corto plazo y a preguntarse quiénes ganan, quiénes pierden y cómo se reconfigura la estructura impositiva provincial.

La baja del Impuesto Inmobiliario para 2026 es real y mensurable. Pero también es selectiva, reduce la recaudación y profundiza un modelo tributario que sigue cargando con mayor peso sobre la producción y el consumo. El interrogante de fondo sigue abierto: ¿menos impuestos implica, necesariamente, un mejor sistema?